شركة المراعي (2280) — هل عملاق الأغذية الخليجي صفقة بعد تصحيح 25%؟

سهم تراجع من 57 ريالاً إلى 46 ريالاً خلال سنة، بينما يرفع الإدارة سقف الاستثمار إلى 18 مليار ريال لمضاعفة طاقة الدواجن. تحليل ISS EVA الأخير صنّفه UNDERWEIGHT، فيما رفع 15 محللاً (مقابل صفر بائعين) السعر المستهدف إلى 56.81 ريالاً. أيهما أقرب للواقع؟

١ عن الشركة

تأسست شركة المراعي (Almarai Co — 2280.SR) عام 1977 في الرياض، وتعدّ اليوم أكبر شركة ألبان متكاملة رأسياً في العالم وأكبر منتج ومُوزّع للأغذية في منطقة الشرق الأوسط وشمال أفريقيا. تخدم المراعي أكثر من 150 مليون مستهلك يومياً عبر 220 ألف متجر تجزئة في سبع دول، اعتماداً على 8 مزارع ألبان تضم 189 ألف بقرة، و7 مزارع دواجن تعالج 300 مليون طائر سنوياً، و19 مصنعاً، و129 مستودع مبيعات يخدمها أسطول يفوق 12,000 مركبة. أُدرجت في السوق المالية السعودية (تداول) عام 2005، وحققت في 2025 إيرادات قدرها 22.07 مليار ريال وصافي ربح 2.46 مليار ريال.

| الاسم الكامل | شركة المراعي (مساهمة سعودية) |

| الرمز | TADAWUL:2280 | ISIN: SA000A0ETHT1 |

| السوق | السوق المالية السعودية (تداول) |

| القيمة السوقية | 46.10 مليار ريال (~$12.3 مليار) — 21 مايو 2026 |

| القطاع | السلع الاستهلاكية الأساسية — أغذية معبأة |

| المقر الرئيسي | الرياض، المملكة العربية السعودية |

| عدد الموظفين | أكثر من 50,000 موظف من 73 جنسية |

| رأس المال | 10 مليار ريال — 1 مليار سهم بقيمة اسمية 10 ريالات |

٢ المحطات الكبرى — آخر سنتين

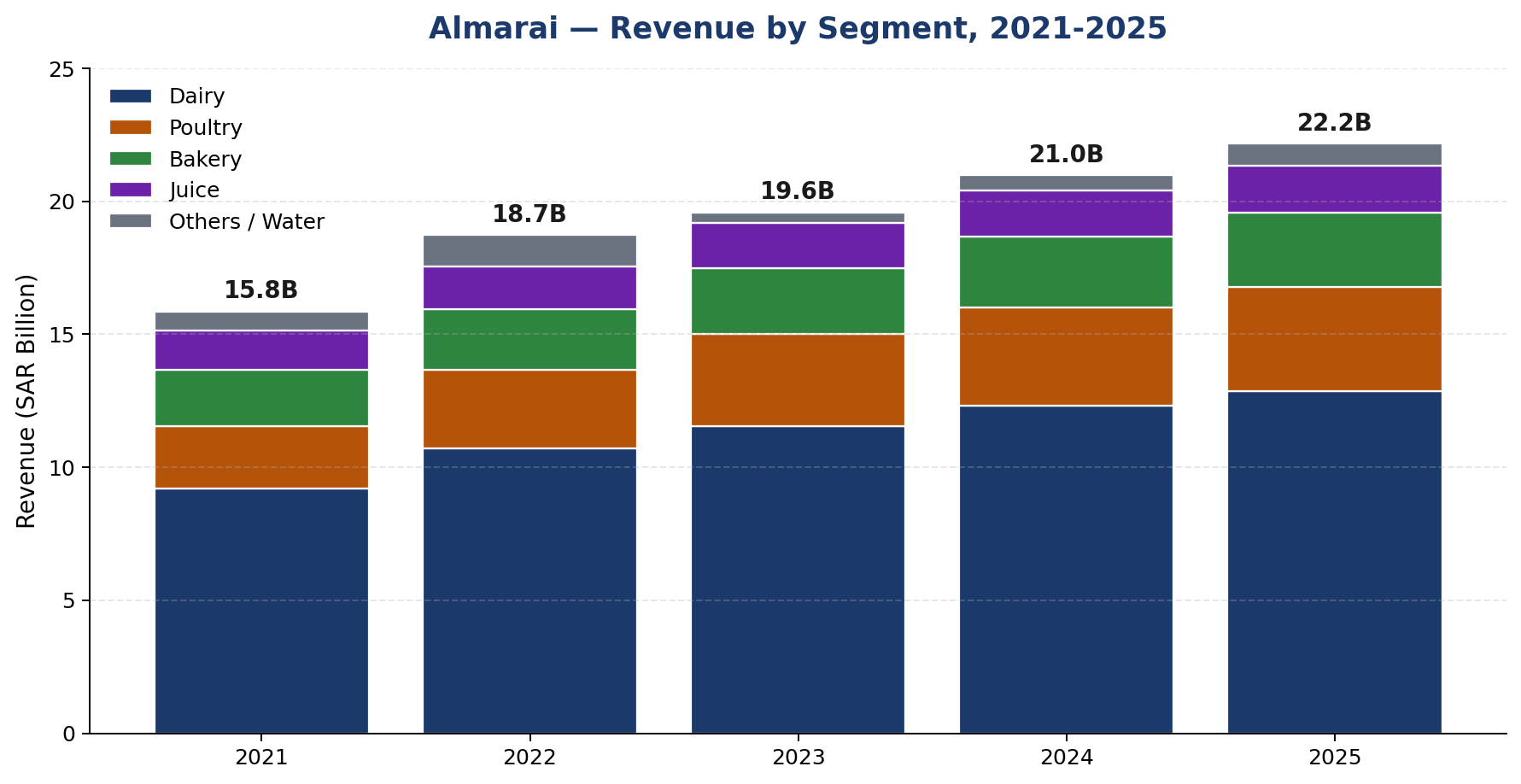

٣ قطاعات الإيرادات

الملاحظة الرئيسية: الألبان لا تزال “الجوهر” — لكن نموها بطيء (~4-5%) ومنافستها متصاعدة من شركات التخفيضات. الدواجن هي قاطرة النمو الجديدة: الإدارة تخصّص ~7 مليارات ريال لمضاعفة الطاقة من 250 إلى 450 مليون طائر بحلول 2027-2028، رغم ضغط هوامش قصير الأجل من الفائض الحالي في السوق. التنويع نحو المياه والمأكولات البحرية والكروسان المجمد يستهدف عشريناً قادمة أكثر مرونة، لكنه لا يحرّك الأرقام جوهرياً قبل 2027.

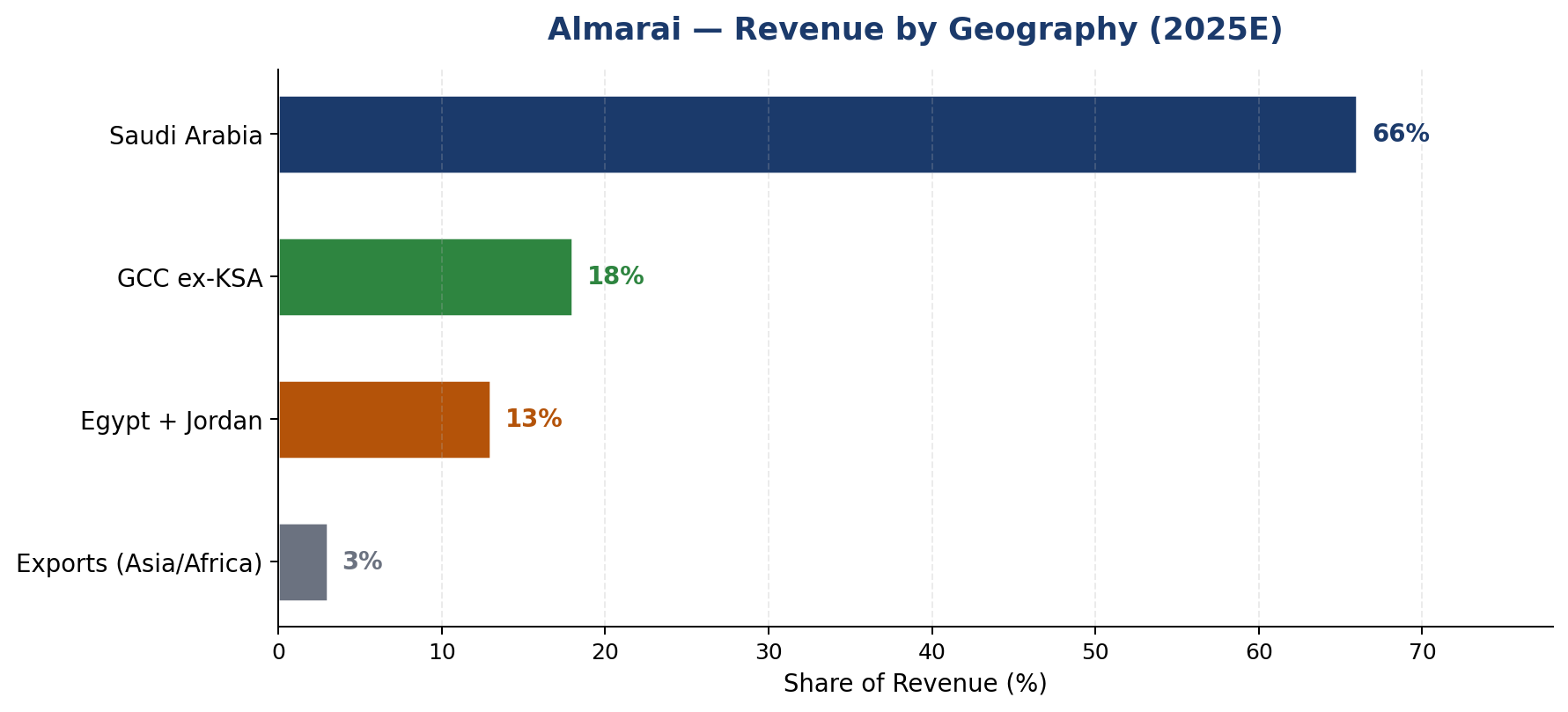

التوزيع الجغرافي

المراعي شركة خليجية بحت: السعودية لوحدها ~66% من الإيرادات، ومع باقي دول الخليج تتجاوز 84%. تواجد مصر والأردن (~13%) عبر مشروع IDJ المملوك بالكامل منذ 2023، أما التصدير خارج المنطقة فلا يتجاوز 3%. هذا يعطي حماية طبيعية لأن جميع عملات الخليج مربوطة بالدولار، لكنه يجعل السهم رهينة كاملة لقوة الطلب السعودي ودخل المستهلك المحلي.

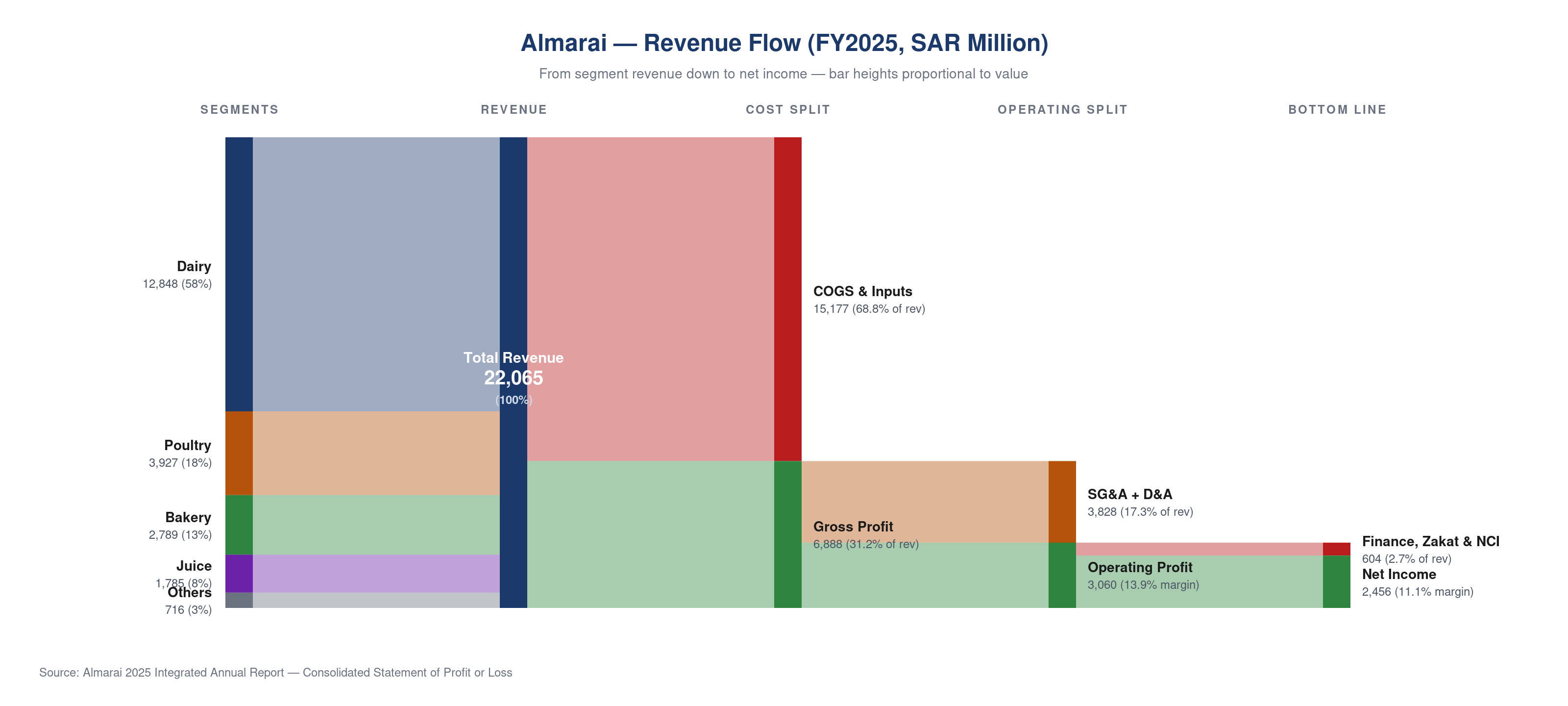

٤ تدفق الإيرادات

من كل 100 ريال إيراد، تستهلك تكاليف الإنتاج (الأعلاف، الحليب الخام، الطاقة، النقل) 69 ريالاً، ويبقى 31 ريالاً ربحاً إجمالياً. منها 17 ريالاً لمصاريف البيع والإدارة والإهلاك، فيبقى 14 ريالاً ربحاً تشغيلياً. بعد فوائد التمويل والزكاة وحصص الأقليات (~3 ريالات) يصل صافي الربح إلى 11 ريالاً — هامش صافٍ 11.1%. الأرقام بالأساس المحاسبي (GAAP-IFRS) من البيانات المالية الموحدة 2025، وليست أرقاماً مُعدّلة. الفجوة الأهم: نموّ الإيرادات يفوق نموّ الربح التشغيلي، أي أن الهامش يضغط — وهذا ما يقلق ISS EVA.

٥ المؤشرات الرئيسية

التقييم (Valuation)

الربحية (Profitability)

النمو (Growth)

السلامة المالية (Financial Health)

عوائد المساهمين

المصادر: التقرير السنوي المتكامل 2025 لشركة المراعي، StockAnalysis.com، تقرير ISS EVA PRVit الصادر 23 يناير 2026. الأسعار محدثة حتى 21 مايو 2026.

٦ نتائج الربع الأول 2026

في 7 أبريل 2026 أعلنت المراعي نتائج الربع الأول 2026: إيرادات نمت 6.8% سنوياً إلى 6.16 مليار ريال (و+12.9% ربعياً)، مدفوعة بحملة رمضان قوية وحجم مبيعات أعلى في الألبان والدواجن، خاصة في مصر. صافي الربح حافظ على مستواه عند 732 مليون ريال (مقابل 731 مليون في الربع المقابل)، لكن الهوامش انضغطت قليلاً مع تكاليف رفع طاقة الدواجن وضغوط تضخمية. السهم استقبل النتائج بهبوط طفيف ثم استقر — يعكس ذلك تخوف السوق من أن النمو في الإيرادات لا يترجم بعد إلى نمو في الأرباح.

| البند | Q1 2026 | Q1 2025 | التغير |

|---|---|---|---|

| الإيرادات (مليار ريال) | 6.16 | 5.77 | +6.8% |

| صافي الربح (مليون ريال) | 732 | 731 | ~0% |

| ربحية السهم (ريال) | 0.74 | 0.74 | ~0% |

| هامش EBIT | 14% | 15% | -100bp |

| هامش صافٍ | 11.9% | 12.7% | -80bp |

ما الذي حرّك النتائج؟ النمو جاء من زيادة الأحجام لا الأسعار: الألبان حافظت على مكانتها، الدواجن استفادت من طاقة جديدة عبر الإنترنت، والمخبوزات أعلنت +12% في الربح التشغيلي. أما ضغط الهامش فمصدره ثلاثي: ارتفاع تكاليف الديزل واللوجستيات، ضغط أسعار الدواجن من المنافسة المحلية المتزايدة، وتكاليف بدء تشغيل خط الدواجن الموسّع التي تسبق إيراداته.

الإشارة المستقبلية: الإدارة تواصل إرشادات 2026 بـ “نمو معتدل في الإيرادات مع هامش مستقر”. الـ Capex سيبقى مرتفعاً (~18-20% من الإيرادات) حتى 2026، ثم يهبط نحو 7-8% — وهذا ما يقود الفرضية الصاعدة: إذا انتقلت الشركة من “مرحلة الاستثمار” إلى “مرحلة الحصاد” كما تَعِد الإدارة، يتحسّن FCF وRONOA ابتداءً من 2027. الإدارة تحدثت أيضاً عن إدارة المخاطر من النزاع الإيراني-الإقليمي والحفاظ على سيولة عالية.

ردود فعل المحللين: ISS EVA خفّض إلى UNDERWEIGHT بسبب تراجع EVA Margin. على الجانب الآخر، الإجماع على Investing.com وStockAnalysis يضم 15 توصية شراء و0 بيع بمتوسط سعر مستهدف 56.81 ريالاً (نسبة صعود ~23% من السعر الحالي 46.10). الأعلى يقدّر السهم بـ 67.5 ريالاً، والأدنى بـ 45.5 ريالاً.

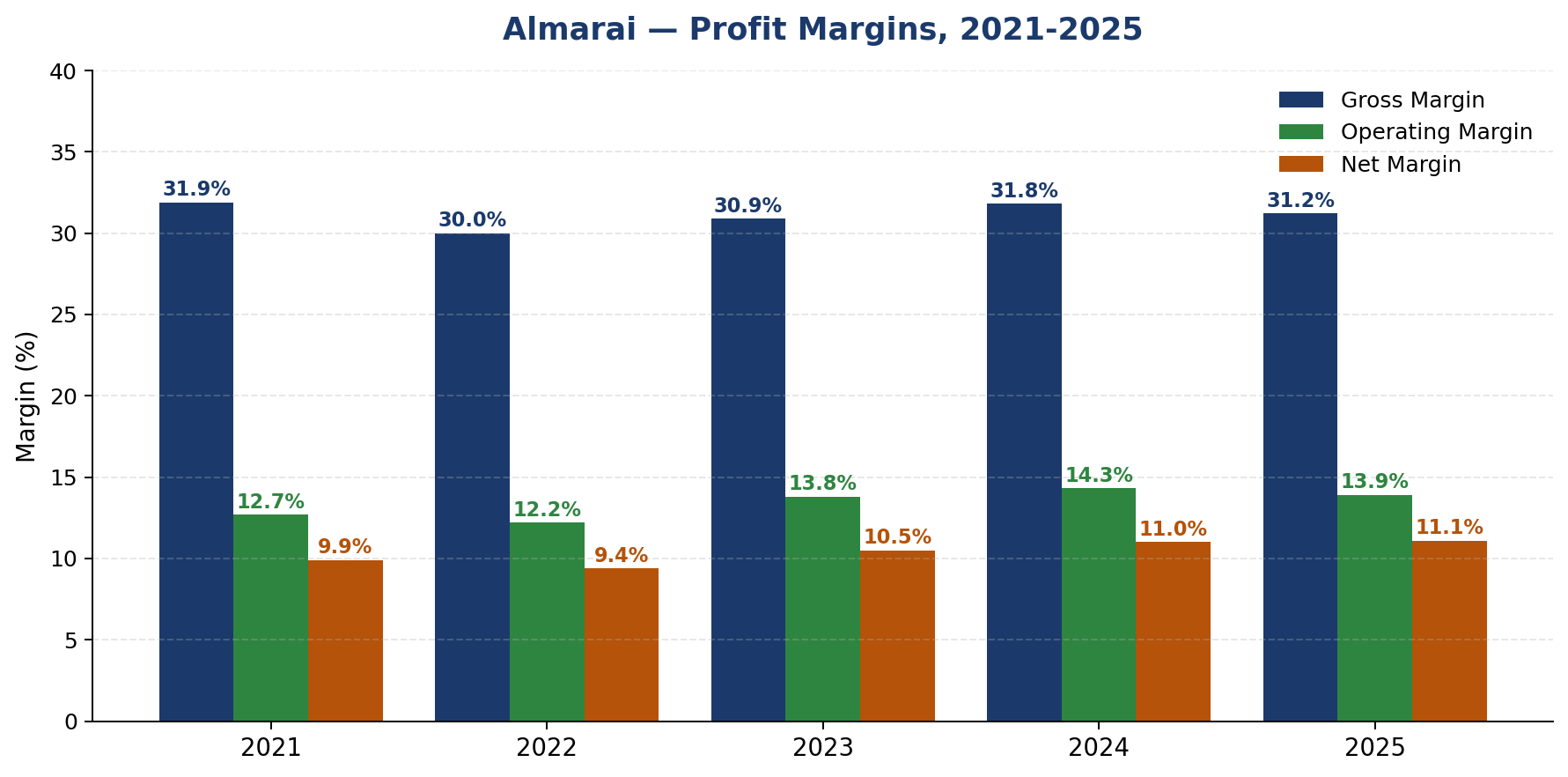

٧ هوامش الربح خلال 5 سنوات

القصة الحقيقية في الرسم: الهامش الإجمالي ثابت عند ~31% رغم تقلّبات أسعار الحليب الخام والأعلاف — وهو دليل على قوة المراعي في إدارة المشتريات والتكامل العمودي. الهامش التشغيلي تحسّن من 12.2% في 2022 إلى 14.3% في 2024 بفضل ضوابط التكاليف (SAP، خفض الفاقد، تحسين توزيع المركبات)، ثم تراجع طفيفاً في 2025 بسبب رفع طاقة الدواجن والاستحواذ على المياه (هامش مخفّف). الهامش الصافي وصل ذروة العقد عند 11.1% — رغم زيادة فوائد التمويل من 12.5 مليار ريال من الديون. تحذير: مع زيادة الإهلاك من الـ Capex الجديد، قد يتراجع الهامش الصافي ~50-80bp في 2026-2027 قبل أن ترفعه إيرادات الطاقة الجديدة في 2028.

٨ مقارنة المنافسين

| الشركة | القيمة السوقية | إيرادات 2025 | نمو YoY | هامش تشغيلي | P/E آجل | عائد التوزيع |

|---|---|---|---|---|---|---|

| المراعي (2280) 🇸🇦 | 46.1 مليار ريال | 22.1 مليار | +5.2% | 13.9% | 18.4x | 2.49% |

| سدافكو SADAFCO (2270) 🇸🇦 | ~9.8 مليار | 2.95 مليار | +3.0% | 15.2% | 18.7x | 4.1% |

| نادك NADEC (6010) 🇸🇦 | ~7.1 مليار | 3.62 مليار | +8.5% | 7.8% | 14.6x | 2.7% |

| بلدنا Baladna 🇶🇦 | ~3.0 مليار | 1.2 مليار | +6.0% | 11.0% | 17.0x | 3.2% |

| الصافي دانون Al-Safi Danone 🇸🇦 | خاصة | ~2.5 مليار | +4% | 9-10% | — | — |

القراءة: المراعي هي العملاق المهيمن من حيث الحجم (إيرادات سبعة أضعاف سدافكو)، لكنها لا تتفوّق على المنافسين في كل خانة. سدافكو تتفوّق في الهامش التشغيلي والعائد النقدي (نموذج أخف رأسمالياً ومحفظة أصغر). نادك هي الأرخص آجلياً (14.6x) لأن السوق يخصم نموذج أعمالها التقليدي الأبطأ. أقرب نظير من حيث “الشركة المتنوعة” هو سدافكو، لكن المراعي تتفوّق عليها في القنوات والمنتجات. السهم لا يستحق علاوة كبيرة فوق المنافسين بناءً على الأرقام الحالية.

٩ الخندق التنافسي (Moat)

Brand Finance صنّفت المراعي رابع أقوى علامة ألبان في العالم بقيمة $4.68 مليار (+20%). Kantar BrandZ اختارتها أكثر العلامات قيمةً في السعودية. هذا أكبر مصدر للقوة التسعيرية في فئة استهلاكية عادةً ما تكون مُسلّعة (commodity).

189,000 بقرة في 8 مزارع، 27 مزرعة أعلاف في الولايات المتحدة والأرجنتين، 300+ مليون طائر، 19 مصنع، 129 مستودع، 12,000 مركبة. حجم ضخم وتحكّم في كل خطوة من المنتج — لا يمكن نسخه بأقل من عقد ومليارات الدولارات.

الوصول إلى 220,000 متجر في سبع دول، أسطول تبريد ضخم، استحواذ Etmam Logistics (2024) عزّز موقعها في التوزيع المبرّد للمنتجات الحساسة — حاجز دخول مرتفع جداً للمنافسين الجدد.

تتوافق مع أهداف الأمن الغذائي في رؤية 2030، تمويل من صندوق التنمية الزراعية والصناعية، صكوك مدعومة. لكن لا حماية حصرية — مسموح للمنافسين بالتوسع، ورفع الدعم عن الديزل ضرّ بالربحية.

الولاء للعلامة قوي عند الأطفال وكبار السن (يستهلكون الحليب والعصير اليومي)، لكن التكلفة الفعلية للتبديل صفر — متاجر التخفيض تعرض بدائل بـ 15-35% أقل. الخندق هنا ليس “تقني” بل “عاطفي/تكرار يومي”.

التقييم العام: خندق متوسط-إلى-قوي (Medium-Wide). الأقوى: العلامة والحجم والتوزيع. الأضعف: غياب تكاليف تبديل حقيقية وضعف الحماية التنظيمية. هذا يفسّر لماذا تحافظ المراعي على حصصها السوقية رغم دخول لاعبين جدد، لكنها لا تستطيع زيادة الهامش بشكل جوهري في وجه التضخم وضغط التخفيضات.

١٠ حجم السوق والتوجهات الكلية

التحول الاستهلاكي: ابتعاد عن الطبخ المنزلي نحو الجاهز للأكل والمناسبات الصغيرة.

الأمن الغذائي ضمن رؤية 2030: دعم حكومي للإنتاج المحلي، تخفيض الواردات، تمويل ميسّر.

صحة وغذاء وظيفي: طلب متصاعد على البروتين العالي، خالٍ من اللاكتوز، عضوي، قليل السكر.

التجارة الإلكترونية: نمو +67% سنوياً في قنوات المراعي — جيب نمو هائل.

ضريبة السكر الموسّعة: ابتداء من يناير 2026 تتحوّل من 50% ثابتة إلى نظام طبقي يضغط على العصائر.

متاجر التخفيض الأوروبية: ديسكاونتر بأسعار 15-35% أقل تنخر هوامش الفئة الجماهيرية.

تكلفة الأعلاف العالمية: الحبوب والصويا، ربط بأسعار السلع الأساسية الدولية.

رفع دعم الديزل والمياه: ضربة دائمة على هوامش النقل والتبريد.

أين نحن في الدورة؟ سوق الأغذية الخليجي في مرحلة “النمو الناضج” — لم يعد يكفي رفع الحجم؛ المنافسة على الحصة والقنوات والابتكار. هذا يعني أن المراعي تستحق علاوة معتدلة فقط على متوسط القطاع، وليس علاوة سهم نمو. الكاسب الحقيقي سيكون من ينجح في الانتقال من “أكبر” إلى “أحدث وأرخص في الإنتاج” — وهذا ما تستثمر فيه المراعي عبر SAP، الأتمتة، والتكامل العمودي. لكن بطء النتائج هو السبب الجوهري لتراجع مضاعف EBITDA من 15x في 2020 إلى 11x اليوم.

١١ سيناريوهات التقييم (DCF)

السعر الحالي 46.10 ريالاً يقع تحت السيناريو الأساسي بنسبة ~11% وفوق السيناريو الهابط بنسبة ~21%. السوق يسعّر اليوم نسخة “محافظة جداً” من القصة: تنفيذ ضعيف لخطة الدواجن + استمرار ضغط الهامش. أي إشارة على عكس ذلك (هامش يستقر أو يرتفع، Capex يبدأ بالانخفاض) كافية لإعادة التسعير نحو 52-55 ريالاً. لكن إذا تأخّر الحصاد أو ضربت دفعة جديدة من اللاعبين السوق، الـ 38-42 ريالاً يصبح واقعياً.

١٢ الفحص الشرعي (معيار AAOIFI)

| المعيار | القيمة الفعلية | حد AAOIFI | النتيجة |

|---|---|---|---|

| الدين الربوي/القيمة السوقية | ~0% فعلياً (التمويل مرابحة + صكوك) الإجمالي 12.47/46.1 = 27% |

< 30% | ✓ |

| النقد + المستحقات/القيمة السوقية | ~10% | < 30% | ✓ |

| الإيرادات غير المتوافقة | < 1% (فوائد ودائع طفيفة) | < 5% | ✓ |

| النشاط الأساسي | أغذية ومشروبات حلال | مباح | ✓ |

- Tabadulat (تبادلات): ✓ متوافق — مُدرَجة في القائمة المعتمدة لسهمها الرئيسي.

- Musaffa (مصفّى): ✓ متوافق — تحديث دوري أسبوعي.

- Islamicly / Zoya: ✓ متوافق — تنطبق جميع شروط معيار AAOIFI رقم 21.

- المؤشر المركّب للسعودية للأسهم الشرعية (إدراج مباشر): ✓ متوافق.

قراءة صريحة: الميزة الفريدة لسهم المراعي شرعياً هي أن جميع تمويلاتها — بما فيها التسهيلات البنكية الكبرى البالغة 7 مليارات ريال — مهيكَلة كعقود مرابحة إسلامية، والصكوك الدولية (2 مليار و1.9 مليار ريال) أُصدِرت وفق الهيكل الإسلامي. هذا يجعل نسبة الدين الربوي الفعلية قريبة من الصفر — حتى لو حُسبت إجمالي الديون على القيمة السوقية، يبقى الرقم (27%) تحت سقف AAOIFI (30%). لا حاجة لتطهير الأرباح سوى نسبة طفيفة جداً (~0.5% من التوزيعات) من فوائد ودائع البنوك. السهم خيار قوي للمستثمر الملتزم دون تحفظ.

١٣ الحوكمة وسجل الإدارة

الحوكمة الجديدة جاءت في يونيو 2025 برئاسة سمو الأمير نايف بن سلطان بن محمد بن سعود الكبير لأربع سنوات. كبير الملاك (سلطان القابضة 23.7%) عائلي، وثاني أكبر مالك (SALIC 16.3%) صندوق سيادي زراعي — تركيز ملكي يضمن استمرارية الاستراتيجية ويقلّل ضغط النشطاء قصير الأجل، لكنه يقلّص “السهم العائم” (الطفو) ويزيد التذبذب عند الصفقات الكبيرة. RONOA يفوق تكلفة رأس المال الموزون (WACC) لكن الفارق ضيّق (~270bp) — وهذا بالضبط ما يحاول ISS EVA تصوّره عبر تراجع EVA Margin إلى 2.9%. حصلت الشركة على جوائز التميز في الحوكمة لسنتين متتاليتين على مستوى الشركات غير المالية في تداول، وارتفع كذلك حصة Nitaqat إلى البلاتيني والأخضر العالي.

١٤ رزنامة المحفّزات القادمة

| التاريخ | الحدث | الأهمية | ماذا نراقب؟ |

|---|---|---|---|

| 7 يوليو 2026 | نتائج Q2 2026 | عالية | هل يستمر النمو في الإيرادات (+6-7%)؟ وهل يبدأ هامش EBIT بالاستقرار عند 14%؟ |

| يوليو 2026 | إعلان توزيعات نصف السنة | متوسطة | هل تواصل سياسة 2026-2030 بنسبة توزيع 40-60%؟ |

| Q3 2026 | المرحلة الثانية لتوسعة الدواجن | عالية جداً | إضافة طاقة 50-75 مليون طائر — هل تنافس الأسعار في السوق المحلي تتحسّن؟ |

| Q4 2026 | تكامل Pure Beverages | متوسطة | هل تتجاوز إيرادات المياه 600 مليون ريال؟ وهل تستقر الهامش المخفّف؟ |

| يناير 2027 | إطلاق الاستراتيجية الجديدة 2026-2030 | عالية | المستهدفات: حصة سوقية، توسعة جغرافية، نسبة Capex/Revenue. |

| 2027-2028 | افتتاح مصنع المخبوزات المجمدة (الخرج) | متوسطة | فئة جديدة عالية الهامش، سهلة التصدير. |

| 2027-2028 | تطبيع Capex نحو 7-8% | عالية جداً | هل يعود FCF إلى 2+ مليار سنوياً، ويبدأ خفض الدين؟ |

| 2026-2030 | انتقال إلى مرحلة “حصاد القيمة” | عالية جداً | هل يرتفع RONOA من 9.7% إلى 12-13% كما تَعِد الإدارة؟ |

١٥ الحكم على التقييم

أربعة عوامل تدعم الحكم: (١) السعر تراجع 22.6% في 2025 فعطّل علاوة التقييم القديمة (EV/EBITDA هبط من 15x إلى 11.3x). (٢) الإجماع (15 شراء، 0 بيع، هدف 56.81 ريالاً) يعطي صعوداً مقدّراً +23% على 12 شهراً. (٣) سلامة شرعية كاملة وتمويل إسلامي بالكامل + توزيعات مرتفعة (2.49% + رفعت 15%) تجعله مرشحاً جيداً لمحافظ الدخل والتقاعد. (٤) الموانع الجوهرية — ISS EVA UNDERWEIGHT وEVA Margin 2.9% وFCF سلبي — تشير إلى أن “المرحلة الانتقالية” قد تستمر أطول مما تَعِد الإدارة. الانتظار حتى تظهر إشارات هامش يستقر في تقريرَي Q2 و Q3 2026 خيار حصيف للمستثمر الحذر. ما يكسر القصة الإيجابية: تدهور أسعار الدواجن لربعين متتاليين، أو ارتفاع Capex/Revenue فوق 22%، أو خفض السعر المستهدف من ثلاثة محللين أو أكثر.

١٦ المخاطر الرئيسية

- دورة استثمار مفتوحة: Capex سنوي 4.4 مليار + استحواذات 1+ مليار = ضغط على FCF حتى 2027 على الأقل. لو تأخّر “الحصاد” نصف عام إضافي، يصبح خفض التوزيعات احتمالاً غير صفر.

- فائض إنتاج الدواجن: دخول 3-4 منتجين جدد في السوق السعودي والأسعار تراجعت 8-12%. أكبر مخاطرة قصيرة المدى — قد تستمر 12-18 شهراً قبل تعديل السوق.

- اعتماد جغرافي على السعودية: ~66% من الإيرادات من المملكة. أي تباطؤ في الإنفاق الاستهلاكي السعودي (موجة تخفيضات، رفع رسوم، تخفيض دعم) يضرب النتائج مباشرة.

- سياسات السكر والصحة: ضريبة المشروبات السكرية ستتدرّج من 2026؛ ضغط مماثل قادم على المنتجات عالية السكر — هامش العصائر والآيس كريم في خطر.

- التضخم العالمي للأعلاف: الذرة والصويا واللوسرن من الولايات المتحدة والأرجنتين تُمثّل أكبر بند تكلفة منفرد. تحوّط جزئي، لكن التضخم الممتد +15% سنوياً سيضرب الهامش الإجمالي.

- تركيز الملكية: سلطان (23.7%) + SALIC (16.3%) + المهيدب (5.2%) = 45%. أي صفقة كبيرة (بيع، تخفيض، نزاع) قد تحرّك السهم 5-10% في يوم واحد.

الخلاصة

المراعي اليوم ليست “العملاق الذي يتوسّع بثقة” كما كانت في 2018-2020، ولا هي “الشركة الميتة” كما يلمّح تصنيف UNDERWEIGHT من ISS EVA. إنها شركة في منتصف دورة استثمار ضخمة (18 مليار ريال) رهانها على الدواجن والمياه والمأكولات الجاهزة. السوق سعّر هذا الانتقال على أنه “ضرر” بدلاً من “فرصة” — فهبط السهم 22% في سنة. هذا يجعله مناسباً للمستثمر الصبور والملتزم شرعياً الذي يبحث عن دخل توزيعات معقول (~2.5%) + إمكانية صعود 15-25% عند ظهور إشارات الهامش. ليس مناسباً لمن يبحث عن نمو سريع أو سهم محرّك للأخبار. الرهان الحقيقي: هل تحقّق إدارة Maras وعدها بـ “حصاد القيمة” في 2027-2028؟

١٧ هل السهم صفقة جيدة؟

| المصدر | السعر المستهدف / التقييم | الصعود/الهبوط |

|---|---|---|

| إجماع المحللين (15 شركة وساطة) | 56.81 ر.س | +23.2% |

| الأعلى (المحلل الأكثر تفاؤلاً) | 67.50 ر.س | +46.4% |

| الأدنى (المحلل الأكثر حذراً) | 45.50 ر.س | -1.3% |

| ISS EVA PRVit (يناير 2026) | UNDERWEIGHT — 32 | سلبي |

| سيناريو DCF الأساسي (تقدير المقال) | 52.00 ر.س | +12.8% |

| Morningstar Quantitative (تقدير) | ~54 ر.س ★★★★ | +17.1% |

| السعر الحالي (21 مايو 2026) | 46.10 ر.س | القيمة السوقية: 46.1 مليار مدى 52 أسبوعاً: 38.18 – 54.05 |